反差 母狗 奥翔药业:四伟业务皆头并进,扩产能积极拥抱万亿制药阛阓

发布日期:2025-01-03 10:33 点击次数:153

近日,华西证券发布研报称,2023年反差 母狗,中国和印度在好意思国的医药入口量排行均分裂位列第一和第二。中国事内行医药价值链中很多国度的主要供应国,中国向印度供应超70%原料药及中间体,供应地位难以撼动。

然则,在产物结构方面,中国原料药行业仍缺少竞争力,附加值较低。为改善这种近况,中国原料药产业正在冉冉由低附加值的大批原料药向性情原料药或专利原料药转型。

在我国从事原料药分娩的7000多家企业中,奥翔药业终年在性情原料药及中间体业务领域深耕,并凭借多年积贮的上风开发CRO/CDMO/CMO业务、性情制剂业务及翻新药业务,四伟业务皆头并进,公司基本面向好,行业内竞争上风束缚提高。

毛利率合座提高

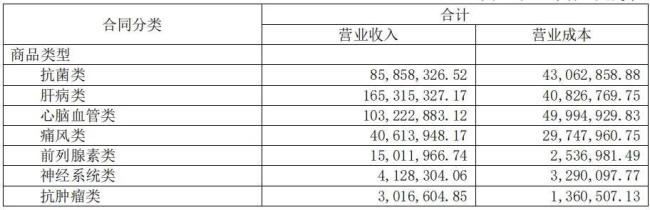

奥翔药业的产物主要分为肝病类、呼吸系统类、心脑血管类、高端氟产物类、前哨腺素类、抗菌类、痛风类和抗肿瘤类共八大类,产物主要出口到欧、好意思、日、韩等国度和地区,外售比例跨越60%。

据悉,奥翔药业于2017年上市,上市之初也阅历过两年的事迹疲顿期。2019年,公司事迹驱动束缚走高,近两年净利润增幅有所收窄,但合座仍保捏在踏实增长气象。

本年前三季度,奥翔药业已矣营业6.90亿元,同比增长2.75%;完方正利润2.29亿元,同比增长1.62%;扣非净利润2.13亿元,同比增长0.096%。

前三季度的事迹增长,成绩于上半年毛利率较高的肝病类、心脑血管类、抗菌类产物销售收入增长,占比提高,毛利率较低的痛风类等产物销售收入下跌,占比下跌。

算作公司的主打产物之一,肝病类药物销售收入捏续增长。本年上半年,肝病类收入1.65亿元,同比增长3.01%,占营业收入的33.57%,毛利率高达75.30%;心脑血管类收入1.03亿元,同比增长18.74%,占营业收入的20.96%,毛利率为51.57%,毛利诚然略低于肝病类,但仍处于较高水平;抗菌类收入0.86亿元,同比增长17.46%,占营业收入的17.44%。毛利率为49.84%,显露出细腻的盈利才调。

此外,公司分娩的前哨腺素类、高端氟产物类等产物毛利率均跨越70%。

在性情原料药及中间体业务领域,奥翔药业为内行仿制药厂商提供专利过时或行将到期药品的非专利侵权工艺假想、工艺开发与照拂、药政陈述、cGMP圭臬生意化分娩等系列就业,已在好意思国、欧洲、日本等步调阛阓上享有一定的企业知名度和好意思誉度,并成为一批国际著名药企的永远计谋延续伙伴。

恩替卡韦(肝病类)、双环醇(肝病类)、泊沙康唑(抗菌类)、西他沙星(抗菌类)、奈必洛尔(心脑血管类)、非布索坦(痛风类)等性情原料药产物在国际阛阓占有率位居前哨。

本年上半年,奥翔药业合座毛利率为59.80%,同比高潮1.80个百分点。

鼓励产能建造布局CRO业务

跟着内行经济的发展、东谈主口总量的增长和社会老龄化进度的提高,药品需求呈高潮趋势,内行药品阛阓保捏捏续较快增长。

凭据IQVIA发布的《2023年内行药物使用情况和2023-2027年瞻望》论说,2022年内行药品支拨简短为1.48万亿好意思元,算计到2027年内行药品支拨将以3-6%的年复合增长率增长,至2027年,内行药品支拨将达到1.9万亿好意思元。

从内行阛阓来看,凭据Evaluate Pharma预测,2019至2024年间,专利行将到期的药物销售额将达1980亿好意思元,专利药品到期给内行仿制药阛阓提供重大的阛阓空间,为仿制药联系企业带来了新的发展机会。仿制药行业的快速增长将增多联系性情原料药和医药中间体的阛阓需求,并对原料药企业的研发、翻新才调建议更高的条目。

面临广袤的阛阓需求,也为应酬阛阓变化,沉稳行业地位,奥翔药业加速了性情原料药的产能布局,以知足阛阓对高质地原料药及中间体的需求。公司先后启动了“性情原料药及关节医药中间体分娩基地建造技俩(一期)”和“性情原料药及关节医药中间体分娩基地建造技俩(二期)。

放抄本年上半年,一期项盘算7个车间均已完成厂房建造,其中3个车间已完成好意思满验收、1个车间正在进行试分娩、1个车间待试分娩、2个车间待开采装配。

阛阓需求加大的同期,内行医药研发插足也在束缚地加大,促使CRO业务在医药企业中越来越普及。

2018年,奥翔药业依托公司研发上风、技艺积贮,驱动布局CRO/CDMO/CMO业务,为国表里制药企业提供从临床前、临床、生意化等各阶段的新药工艺开发和产物制备。包括但不限于工艺阶梯假想、开发及优化、工艺分析、工艺考据、安全性评估、质地照拂、中试级分娩、领域化分娩等。

据悉,现在,奥翔药业在西洋CRO/CDMO阛阓获得一批客户的认同,成为多家国际大型制药企业的计谋供应商。

放抄本年上半年,公司进行中的CRO/CDMO/CMO业务技俩总和有24个(CRO/CDMO技俩16个、CMO技俩8个),其中API技俩9个,高档中间体技俩15个,散布在不同的阶段,其中临床阶段的技俩12个,生意化阶段的技俩12个。

制剂业务传喜报

在原料药与CRO/CDMO/CMO业务顺利发展的同期,奥翔药业制剂业务再传喜报。

12月20日,奥翔药业公告称,公司延续伙伴STADAArzneimittelAG(以下简称“STADA”)的全资子公司Eurogenerics收到比利时联邦药品和保健品局核准签发的甲磺酸伊马替尼片上市许可。

该制剂产物系公司与STADA延续共同开发和生意化的产物之一,公司将慎重该制剂产物的分娩及中国等阛阓的销售责任,STADA将慎重该制剂产物在欧洲等阛阓的销售责任。

本次甲磺酸伊马替尼片通过DCP步地获N比利时上市许可,标明公司研发分娩的甲磺酸伊马替尼片知足欧盟药品注册上市的端正条目,奥翔药业示意,该药品事迹将于2025年上半年在中国获批,并将于2025年驱动孝敬销售收入。

据了解,2021年,奥翔药业驱动布局制剂业务,并与内行率先的仿制药公司STADA就化学仿制药制剂产物纠合开发伸开永远全面延续,触及国外65个国度。两边执意了《延续开发和生意化计谋延续合同》,进一步拓宽公司产物线。甲磺酸伊马替尼片就是延续的第一个制剂产物。

值得一提的是,在制剂技俩产能建造上反差 母狗,高活性制剂车间12654平方米、口服固体制剂车间16809平方米都已完成厂房建造及开采装配,各产物按技俩时候表平日鼓励。